1С: Франчайзи в Твери

- Т: +7 (4822) 43-28-72

- Т:+7 (4822) 34-15-94

- E-mail: info@1c-tver.ru

- Единый центр ИТ-инфраструктурных решений

1С: Франчайзи в Твери |

|

| О Компании | Услуги | Поддержка | Заказ 1C:ИТС и сервисов 1С | Обучение | Цены | Партнерство |

Главная >> О Компании >> Наши публикации >> Управление затратами организации в среде программ на платформе 1С:Предприятие. Основы

Павел Родных -Бизнес-консультант, соучредитель и управляющий ряда бизнесов.

Практический опыт работы с организациями с 2003 года Реализовал проекты в различных отраслях бизнеса, как в качестве штатного сотрудника, так и в качестве внешнего консультанта по вопросам:

В статье не рассматриваются вопросы «на чем возможно экономить» или «какая система управления затратами наиболее соответствует реальности», она показывает, что нужно изменить в учете, чтобы Вы сами могли себе дать обоснованный ответ на эти вопросы.

Статья посвящена организации базового учета затрат, позволяющего дать ответы на три ключевых вопроса – Где (кто) затратили? Что затратили? На что затратили? Ответы на которые и являются фундаментом любого управления затратами.

Современный мир достаточно жесток: он ставит все более высокие требования к эффективности деятельности организаций. Эффективность, это соотношение достигнутого результата к затратам на его получение, поэтому у нас есть всего два пути к повышению экономической эффективности – повышение дохода и снижение затрат. Действия по снижению или увеличению какого-либо показателя и является управлением данным показателем, в нашем случае это затраты.

Одно из правил управления гласит: «Что ты не можешь измерить, тем ты не можешь управлять». Суть его состоит в том, что если мы не сможем измерить состояние объекта и происходящие с ним изменения, то мы не сможем и понять, а что же необходимо еще сделать для того, чтобы объект стал удовлетворять нашим пожеланиям. Так, для того чтобы законопослушно управлять автомобилем, нам необходимо все время сверяться со спидометром, который передает точную информацию о скорости движения автомобилем.

Так же и с затратами. Если мы хотим достичь определенной эффективности деятельности организации, нам необходимо постоянно измерять и корректировать ее затраты. Причем, стоит отметить, что «корректировать» не значит снижать, иногда затраты необходимо увеличивать, но не все. И здесь возникает вопрос - а какие затраты необходимо снизить, а какие увеличить?

Первоначально предлагаю ответить на следующие вопросы:

Если хотя бы на один вопрос Вы ответили «Нет», то уже на уровне фундамента управления затратами в организации существует незаконченность, а значит и управление эффективностью со стороны затрат, а иногда и результатов, не представляется возможным.

Каждый заданный выше вопрос сводится к одному техническому вопросу – «А в полной ли мере используются в учетной системе аналитики учета затрат?» И именно «используются», а не «существуют», т.к. в наиболее распространенной системе учета на территории РФ (речь идет о продуктах на платформе 1С:Предпрятие 8) все соответствующие аналитики представлены уже в типовой версии продуктов. Однако практика показывает, что некоторые аналитики используются не в полной мере или неверно, а некоторые не используются вовсе.

Речь идет всего о трех аналитиках, с которыми приходилось сталкиваться любому пользователю, формировавшему затратные документы (например «Требование-накладная», «Поступление товаров и услуг» в части услуг, «Авансовый отчет» и многие другие).

![]()

![]()

![]()

Рисунок 1Заполнение аналитик в документе Поступление товаров и услуг

На вопрос «Где (кто) затратили» отвечает аналитика «Подразделения»: Какое подразделение понесло затраты для выполнения своих функций, т.е. понимаем структуру затрат в разрезе подразделений.

На вопрос «Что затратили» отвечает аналитика «Статьи затрат»: Что было затрачено, т.е. понимаем структуру затрат в разрезе видов затрат.

На вопрос «На что затратили» отвечает аналитика «Номенклатурные группы»: Для каких целей были осуществлены затраты, т.е. понимаем структуру затрат в разрезе направлений затрат.

Качественное заполнение названных аналитик в документах учета и позволит нам создать тот необходимый фундамент для управления затратами, а значит и для управления эффективностью организации в целом и конкретных подразделений в частности. Под качественным заполнением будем понимать такое заполнение, при котором заинтересованные в информации лица смогут получать необходимую для управления затратами информацию.

Давайте же, наконец- то, перейдем к общим рекомендациям заполнения аналитик, а так же соответствующих справочников. Рекомендации даются именно общие, ведь конкретика всегда зависит от специфики культуры учета и управления конкретной организации.

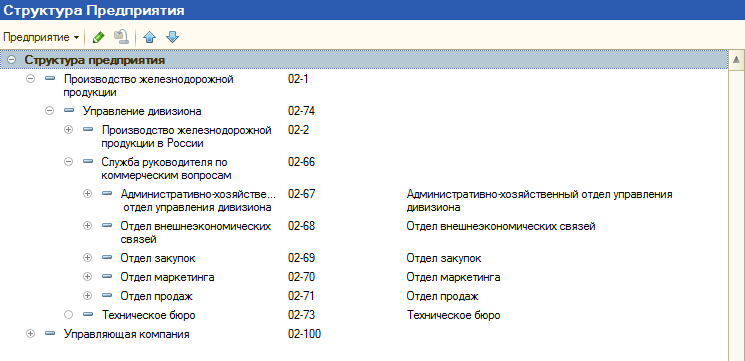

Справочник «Подразделения» отражает в системе управленческую организационную структуру в виде иерархии. Для целей управления затратами интересен тем, что отвечает на вопрос «Где (кто) затратили?» и представляет собой финансовую структуру организации.

Рисунок 2Справочник Подразделения

Справочник не должен (но может) дублировать штатную организационную структуру. Рекомендую в справочнике указывать именно те подразделения, руководители которых должны отвечать в настоящем или будущем за затраты своих подразделений:

Если даже сейчас подразделение не отвечает за свои затраты, но ответственность планируется на будущее, то лучше уже сейчас выделить подобное подразделение в самостоятельный объект справочника в целях сбора информации о затратах.

Однако не стоит увлекаться излишней детализацией, т.к. если информация будет собираться, но применения не найдет, то это может привести к снижению роли значимости системы в целях управления в умах руководителей, например «Эта система снова нужна исключительно бухгалтерии».

В противовес излишней детализации встречаются случаи когда, даже при заполнении справочника, при формировании документов выбирается не подразделение, понесшее затраты, а какое-либо иное, на которое списываются затраты всех/многих подразделений организации. Стоит отметить, что при таком варианте учета затрат, мы не сможем в последствии правильно понять кто какие затраты понес.

Справочник «Статьи затрат» отражает какие виды затрат существуют в организации. Здесь особых рекомендаций быть не может, т.к. все зависит исключительно от необходимости детализации для каждого конкретного вида затрат.

Рисунок 3Справочник Статьи затрат

Однако повсеместно встречается, что в данном справочнике пытаются объединить ответы сразу на два вопроса – Что затрачено и На что затрачено. Например, в данном справочнике часто можно увидеть набор подобных статей затрат:

При детальном рассмотрении видно, что статьи 4 и 5 скорее отвечают на вопрос «На что затрачено», а их подстановка в затратные документы лишает возможности понимания а что же было в итоге затрачено, что искажает структуру затрат организации и ее подразделений: направление деятельности «Участие в выставке» может включать в себя и материальные расходы, и услуги по аренде техники, и заработную плату персонала.

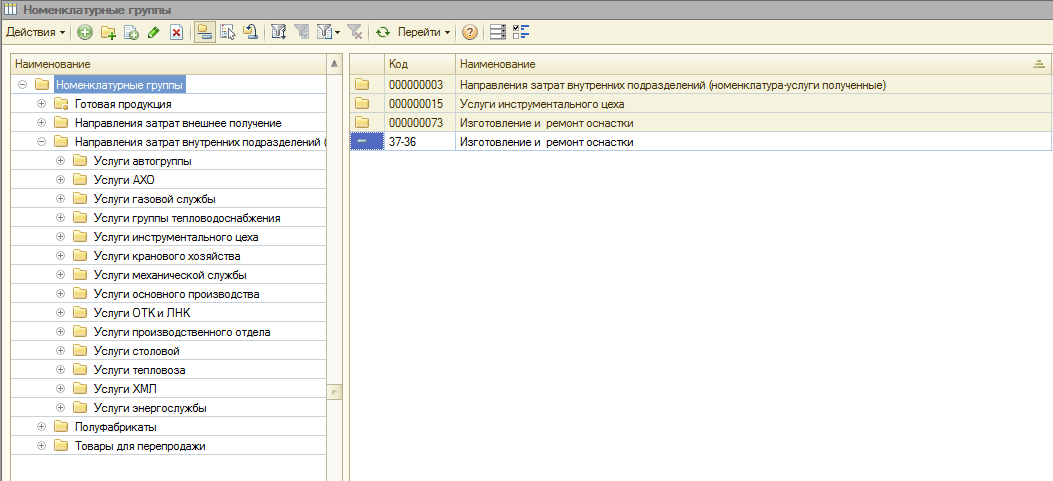

Для того чтобы с одной стороны не искажать структуру понесенных затрат, а с другой – собирать полные затраты на какое-либо направление деятельности предлагается использовать справочник «Номенклатурные группы».

Рисунок 4Справочник Номенклатурные группы

В типовых рекомендациях для учета затрат данный справочник рекомендуется использовать как направление распределения косвенных затрат, однако он с достоинством может выполнять роль аналитики для ответа на вопрос «На что затратили» для:

1. Выпуска продукции/полуфабрикатов,

2. Указания оснований внутреннего перераспределения затрат между подразделениями (например, зарплата сотрудников инструментального цеха возникла при изготовлении оснастки для производственного участка №1),

3. Указания оснований для первичных затрат подразделений (например, затраты по использованию материалов и услуг аренды экскаватора службы эксплуатации были понесены на расчистку площадки под новый офис).

Таким образом, предполагается заполнение справочника не только элементами готовой продукции и полуфабрикатов, но и внутренними видами деятельности, оказываемыми подразделениями друг другу и получаемых извне.

Формирование данного справочника возможно производить путем:

Использование в учете затрат рассматриваемых аналитик позволит создать четкую картину, происходящую в организации – кто что на что расходует ресурсы организации. Это позволит не только ответить на вопросы, заданные в начале статьи, но и позволит начать выстраивать систему управления затратами формирующую:

Адрес: г. Тверь, пр-т Чайковского, д. 19а. Схема проезда

Телефон: +7 (4822) 43-28-72

E-mail: info@1c-tver.ru СОФТЕКА - оперативная техподдержка 1С