1С: Партнер в Твери

- Т: +7 (4822) 43-28-72

- Т:+7 (4822) 34-15-94

- E-mail: info@1c-tver.ru

- Единый центр ИТ-инфраструктурных решений

1С: Партнер в Твери |

|

| О Компании | Услуги | Поддержка | Заказ 1C:ИТС и сервисов 1С | Обучение | Цены | Партнерство |

Главная >> О Компании >> Наши публикации >> Учет давальческого сырья (позиция переработчика). Изготовление готовой продукции. Пошаговая инструкция для Бухгалтерии 8 (ред.2.0)

Давальческое сырье - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (п. 156 Методических указаний по учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н) (далее - Методические указания).

Договор на переработку сырья является разновидностью договора подряда (п. 1 ст. 703 ГК РФ). Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение (п. 1 ст. 702 ГК РФ).

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции. При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика (ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет "Материалы, переданные в переработку на сторону" (п. 157 Методических указаний).

Передача материалов в переработку подрядчику может быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно ему передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ) и следующие документы:

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Пример

Организация ЗАО "Швейная фабрика" получила заказ на изготовление готовой продукции - костюм женский (30 шт.) из давальческого сырья. ООО "Заказчик" передал материалы для изготовления продукции - ткань (100 м) по цене 200 руб. за метр. Продукция изготавливается в соответствии с утвержденной в ЗАО "Швейная фабрика" спецификацией на списание материалов "Спецификация № 1 (производство)". В результате производства осталась лишняя ткань в количестве 10 м, которая была возвращена организации ООО "Заказчик". Стоимость услуги по пошиву одной единицы изделия составляет 354,00 руб. (в т.ч. НДС 18% - 54,00 руб.). Себестоимость услуг по переработке готовой продукции определяется по плановой себестоимости, которая составляет 100 руб. за единицу оказанной услуги.

Выполняются следующие хозяйственные операции:

| № | Операция | Дт | Кт | Сумма | Документ 1С | Ввод на основании |

|---|---|---|---|---|---|---|

| 1 | Поступление давальческих материалов | 003.01 | --- | 20 000,00 | Поступление товаров и услуг | --- |

| 2 | Передача давальческих материалов в производство | 003.02 | 003.01 | 18 000,00 | Требование-накладная | --- |

| 3.1 | Выпуск готовой продукции из материалов заказчика | 20.02 | 20.01 | 3 000,00 | Отчет производства за смену | --- |

| 3.2 | Передача готовой продукции заказчику | --- | --- | --- | Передача товаров | --- |

| 4.1 | Списание давальческих материалов | --- | 003.02 | 18 000,00 | Реализация услуг по переработке | Требование-накладная |

| 4.2 | Реализация услуг по переработке | 62.01 | 90.01.1 | 10 620,00 | ||

| 4.3 | Начислен НДС с реализации услуг | 90.03 | 68.02 | 1 620,00 | ||

| 4.4 | Списана себестоимость (без учета стоимости давальческих материалов) | 90.02.1 | 20.02 | 3 000,00 | ||

| 4.5 | Оформление счета-фактуры на услуги по переработке | --- | --- | 10 620,00 | Счет-фактура выданный | Реализация услуг по переработке |

| 5 | Возврат неиспользованных материалов | --- | 003.01 | 2 000,00 | Возврат товаров поставщику | Поступление товаров и услуг |

Для выполнения операции 1 "Поступление давальческих материалов" (см. таблицу примера) необходимо создать документ "Поступление товаров и услуг". В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа "Поступление товаров и услуг" (рис. 1):

Рис. 1

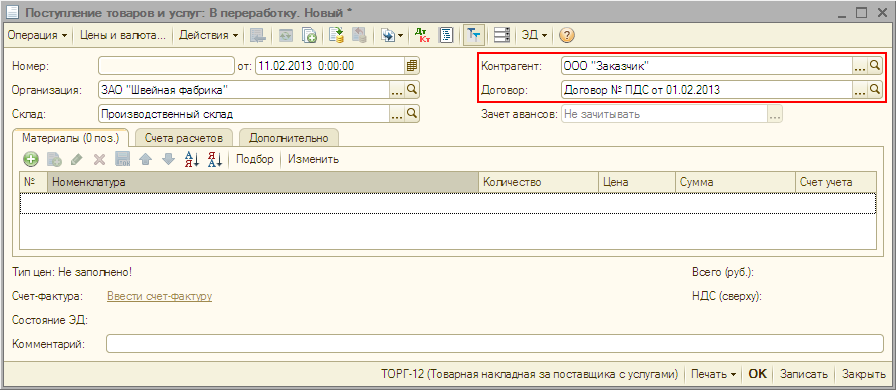

Заполнение шапки документа "Поступление товаров и услуг" (рис. 2):

Рис. 2

Рис. 3

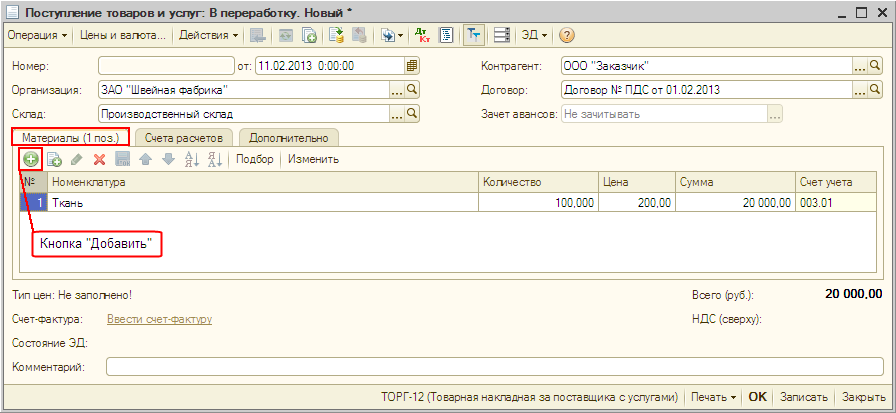

Заполнение табличной части документа "Поступление товаров и услуг" (рис. 4):

На закладке "Материалы" вводятся данные: наименование, количество, цена, а также указывается счет учета материалов, по которому будут выполнены записи в результате проведения документа.

Рис. 4

Заполнение закладки "Счета расчетов" документа "Поступление товаров и услуг":

На закладке "Счета расчетов" вводится счет расчетов с заказчиком по поступившим материалам (заполняется автоматически).

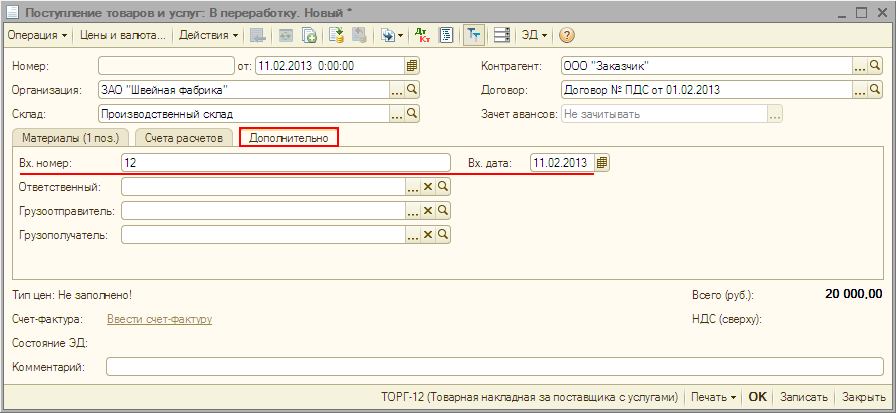

Заполнение закладки "Дополнительно" документа "Поступление товаров и услуг" (рис. 5):

На закладке "Дополнительно" вводятся реквизиты документа от заказчика, по которому поступили материалы:

Кроме того, если это необходимо, можно заполнить поля Грузоотправитель и Грузополучатель.

Рис. 5

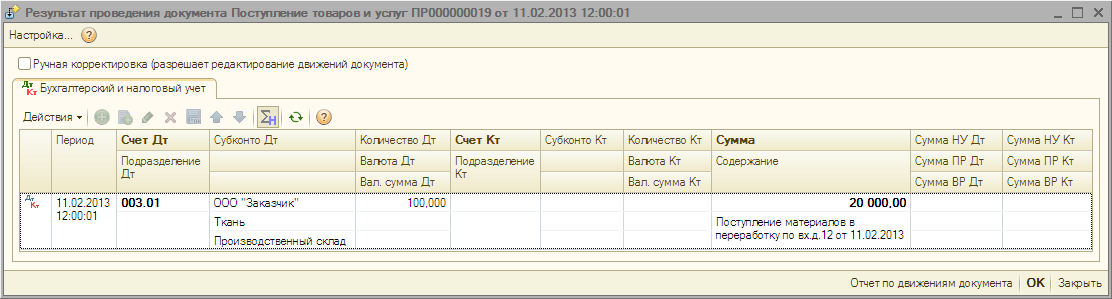

Результат проведения документа "Поступление товаров и услуг" (рис. 6):

Для проведения документа нажмите кнопку Провести ![]() , для просмотра проводок нажмите кнопку Результат проведения документа

, для просмотра проводок нажмите кнопку Результат проведения документа ![]() .

.

Рис. 6

<<- вернуться к таблице примера

Для выполнения операции 2 "Передача давальческих материалов в производство" (см. таблицу примера) необходимо создать документ "Требование-накладная". В результате проведения этого документа будут сформированы соответствующие проводки.

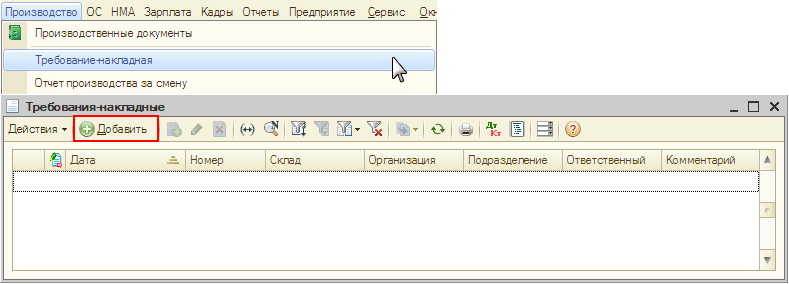

Создание документа "Требование-накладная" (рис. 7):

Рис. 7

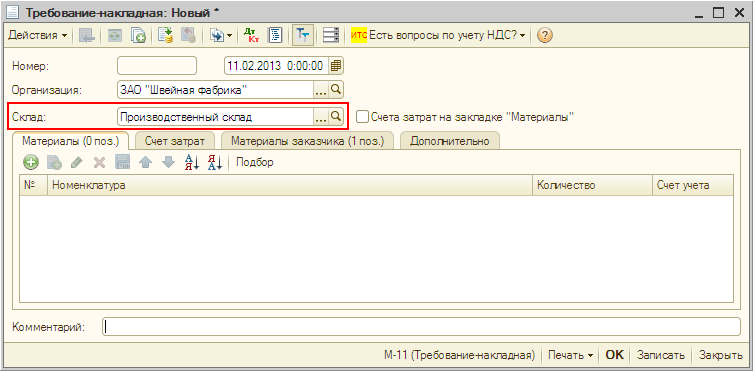

Заполнение шапки документа "Требование-накладная" (рис. 8):

Рис. 8

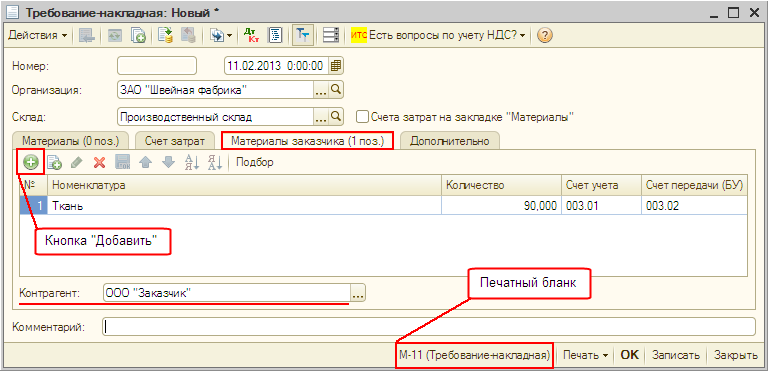

Заполнение закладки "Материалы заказчика" документа "Требование-накладная" (рис. 9):

На закладке "Материалы заказчика" вводятся данные по списываемым материалам: наименование, количество, а также указывается счета учета, с которого они передаются и куда они передаются:

Рис. 9

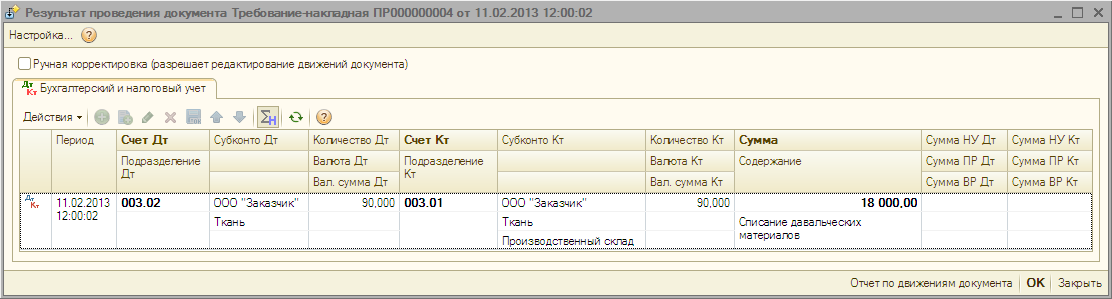

Результат проведения документа "Требование-накладная" (рис. 10):

Для проведения документа нажмите кнопку Провести ![]() , для просмотра проводок нажмите кнопку Результат проведения документа

, для просмотра проводок нажмите кнопку Результат проведения документа ![]() .

.

Рис. 10

<<- вернуться к таблице примера

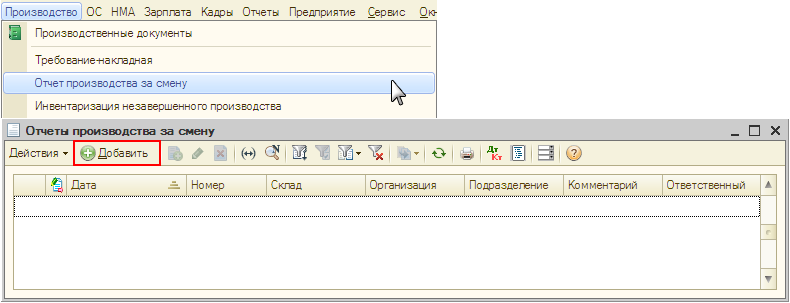

Для выполнения операции 3.1 "Выпуск готовой продукции из материалов заказчика" (см. таблицу примера) необходимо создать документ "Отчет производства за смену". В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа "Отчет производства за смену" (рис. 11):

Рис. 11

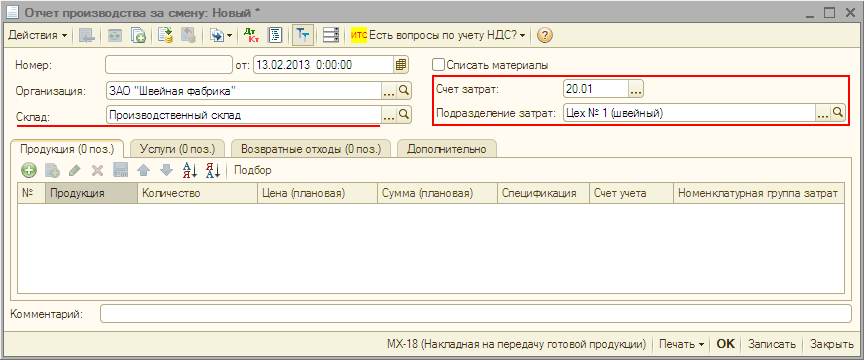

Заполнение шапки документа "Отчет производства за смену" (рис. 12):

Рис. 12

Заполнение закладки "Продукция" документа "Отчет производства за смену" (рис. 13):

На закладке "Продукция" вводятся данные по выпускаемой из переработки продукции: наименование, количество, цена и сумма по плановой себестоимости, счет, на котором будет числиться выпущенная продукция по плановой себестоимости, а также номенклатурная группа.

Рис. 13

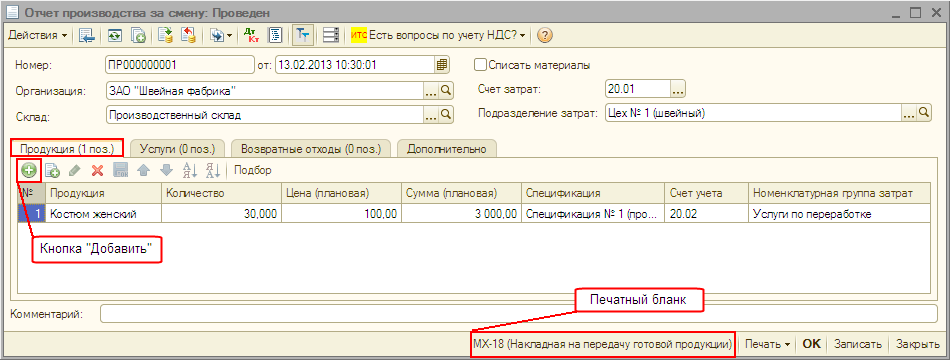

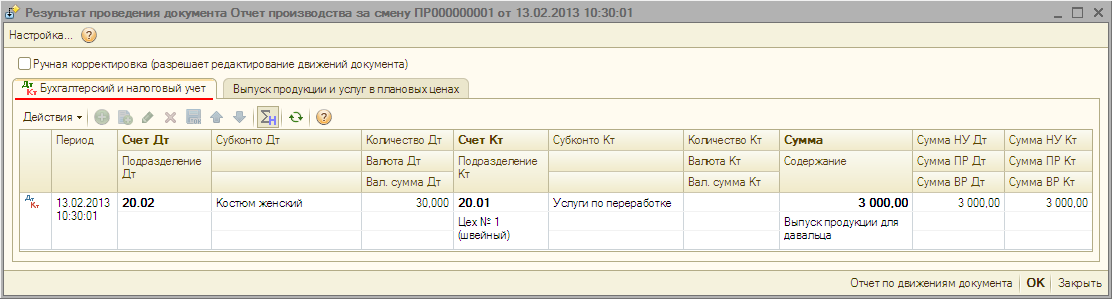

Результат проведения документа "Отчет производства за смену" (рис. 14):

Для просмотра проводок нажмите кнопку Результат проведения документа ![]() .

.

Рис. 14

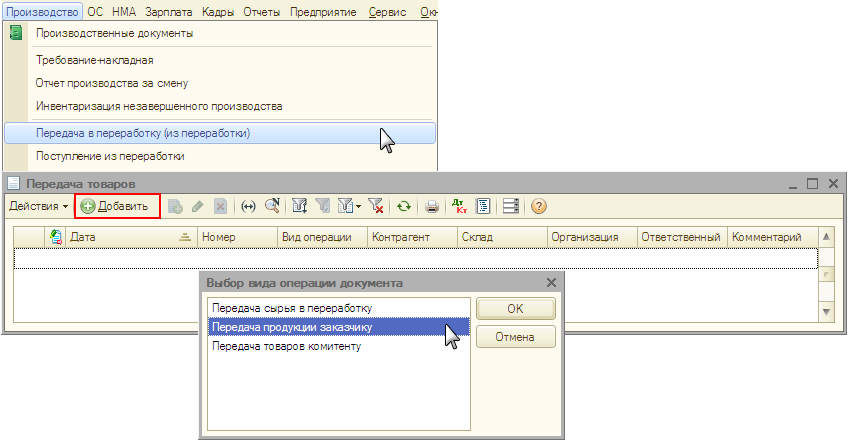

Для выполнения операции 3.2 "Передача готовой продукции заказчику" (см. таблицу примера) необходимо создать документ "Передача товаров". Данный документ проводки не формирует.

Создание документа "Передача товаров" (рис. 15):

Рис. 15

Заполнение документа "Передача товаров" (рис. 16):

Рис. 16

<<- вернуться к таблице примера

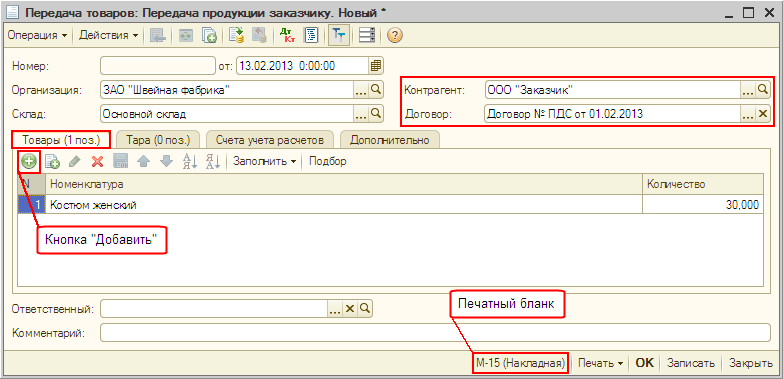

Для выполнения операций 4.1 "Списание давальческих материалов", 4.2 "Реализация услуг по переработке", 4.3 "Начислен НДС с реализации услуг" и 4.4 "Списана себестоимость (без учета стоимости давальческих материалов)" (см. таблицу примера) необходимо создать документ "Реализация услуг по переработке" на основании документа "Требование-Накладная", которым были списаны материалы. В результате проведения документа "Реализация услуг по переработке" будут сформированы соответствующие проводки.

Создание документа "Реализация услуг по переработке":

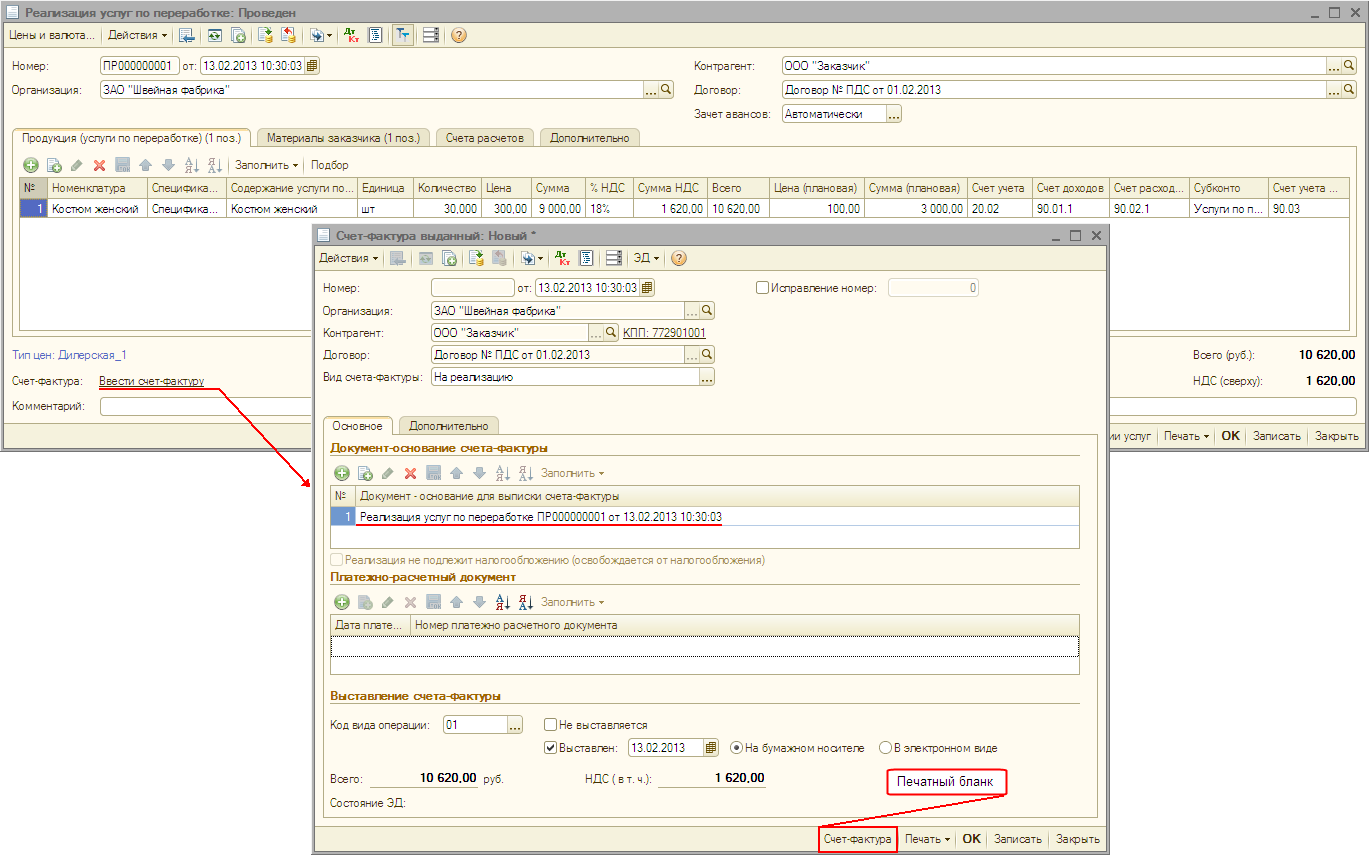

Заполнение шапки документа "Реализация услуг по переработке" (рис. 17):

Заполнение закладки "Материалы заказчика" документа "Реализация услуг по переработке" (рис. 17):

На закладке "Материалы заказчика" вводятся данные по списываемым материалам: наименование, количество, а также указывается счет учета, с которого они передаются. Закладка заполняется автоматически, необходимо проверить правильность заполнения полей.

Рис. 17

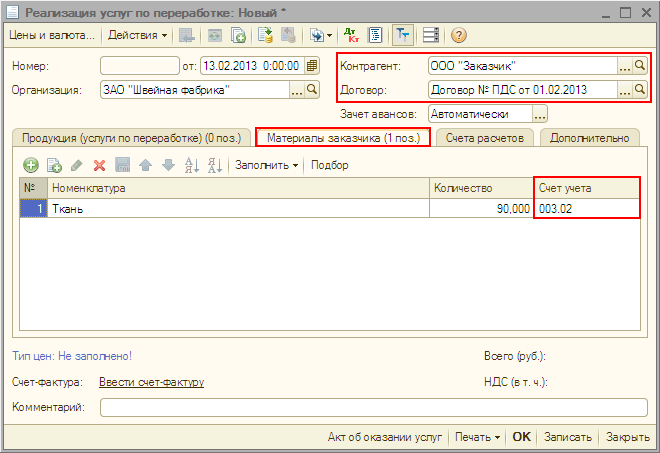

Заполнение закладки "Продукция (услуги по переработке)" документа "Реализация услуг по переработке" (рис. 18):

Рис. 18

Для выполнения операции 4.5 "Оформление счета-фактуры на услуги по переработке" (см. таблицу примера) необходимо создать документ "Счет-фактура выданный" на основании документа "Реализация услуг по переработке". В результате проведения документа "Счет-фактура выданный" проводки не формируются.

Создание документа "Счет-фактура выданный" (рис. 19):

Рис. 19

О корректировочных счетах-фактурах, выставляемых в случае изменения цены товаров, читайте в статьях"Корректировочный счет-фактура выданный (увеличение цены товаров, текущий период)" и "Корректировочный счет-фактура выданный (уменьшение цены товаров, текущий период)".

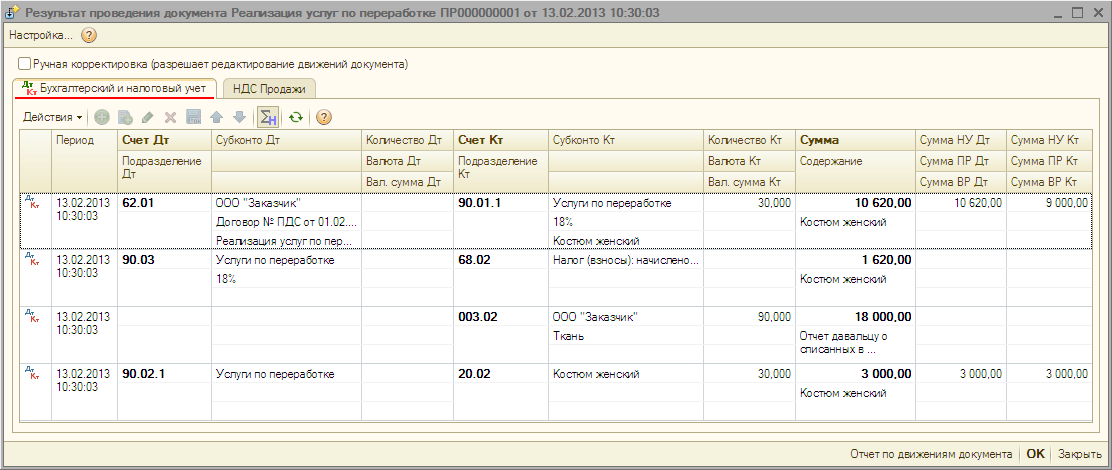

Результат проведения документа "Реализация услуг по переработке" (рис. 20):

Для проведения документа нажмите кнопку Провести ![]() , для просмотра проводок нажмите кнопку Результат проведения документа

, для просмотра проводок нажмите кнопку Результат проведения документа ![]() .

.

Рис. 20

При проведении документа "Реализация услуг по переработке" по кредиту 90.01.1 "Выручка от продаж, не облагаемых ЕНВД" отражена выручка за оказанные услуги по переработке готовой продукции на сумму 10 620,00 руб. По дебету 90.02.1 "Себестоимость продаж, не облагаемых ЕНВД" отражена плановая себестоимость оказанных услуг по переработке.

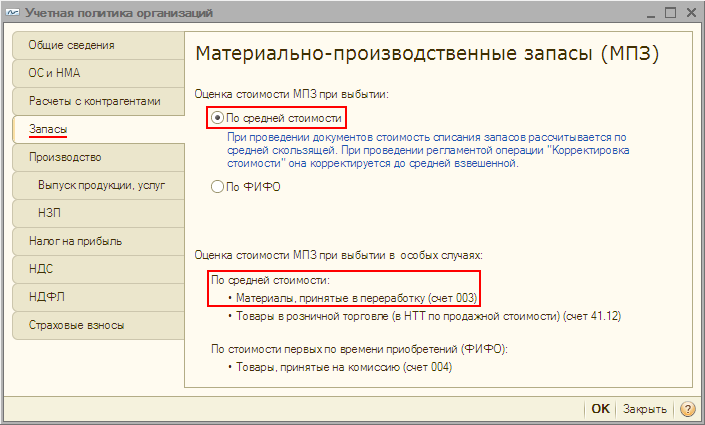

Внимание! Списание материалов, полученных в переработку, производится с кредита счета 003.02 "Материалы, переданные в производство" по методу средней стоимости. Данный способ закреплен в учетной политике в разделеОценка стоимости МПЗ при выбытии в особых случаях (рис. 21) и недоступен пользователю для изменения.

Установка параметров учетной политики по списанию материалов производится из меню: Предприятие - Учетная политика - Учетная политика организаций - закладка Запасы (рис. 21).

Рис. 21

<<- вернуться к таблице примера

Для выполнения операции 5 "Возврат неиспользованных материалов" (см. таблицу примера) необходимо создать документ "Возврат товаров поставщику". В результате проведения этого документа будут сформированы соответствующие проводки.

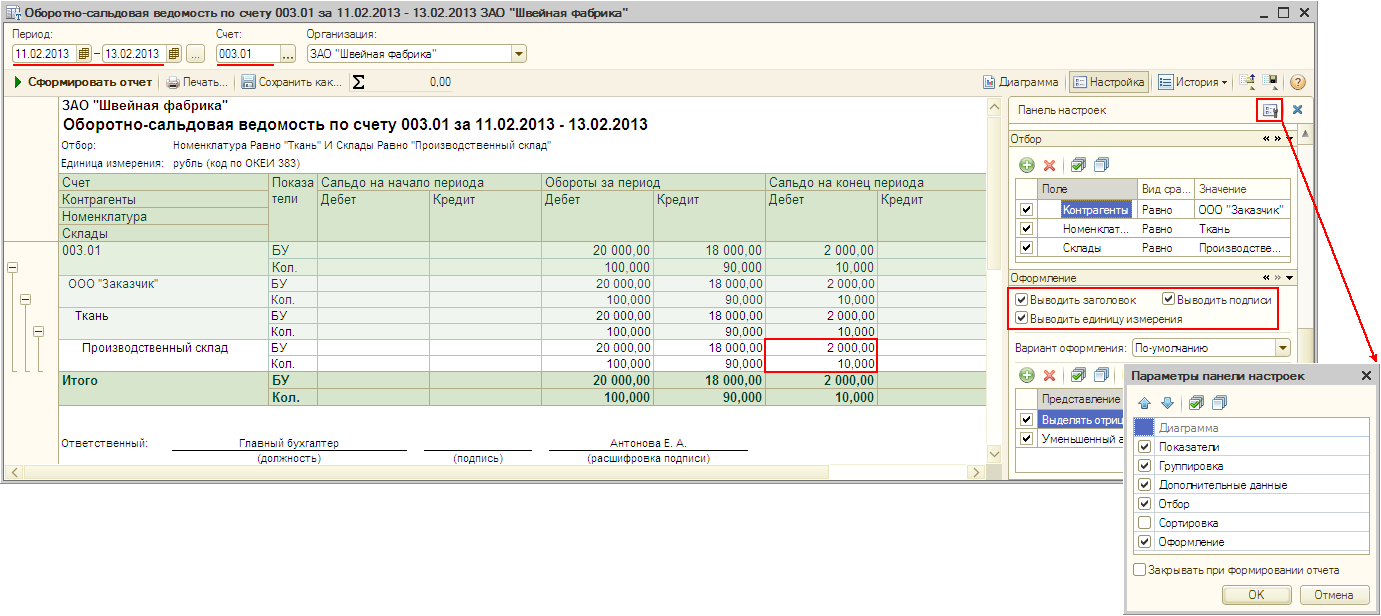

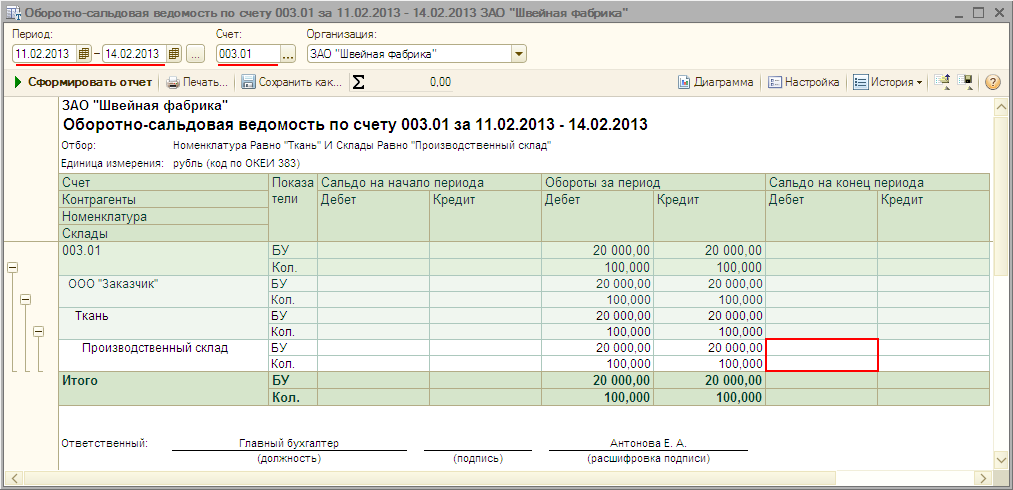

Для проверки остатков неизрасходованного материала (давальческого сырья) на складе, переданных заказчиком для изготовления готовой продукции, можно воспользоваться отчетом Оборотно-сальдовая ведомость по сч. 003.01 "Материалы на складе", сформировав его за необходимый период.

Для этого выполните следующее (рис. 22):

О том, как из отчета "Оборотно-сальдовая ведомость по счету" сформировать регистр бухгалтерского учета читайте в статье "Регистры бухгалтерского учета".

Рис. 22

Рис. 23

Создание документа "Возврат товаров поставщику":

Документ "Возврат товаров поставщику" вводится на основании документа "Поступление товаров и услуг", которым были получены материалы.

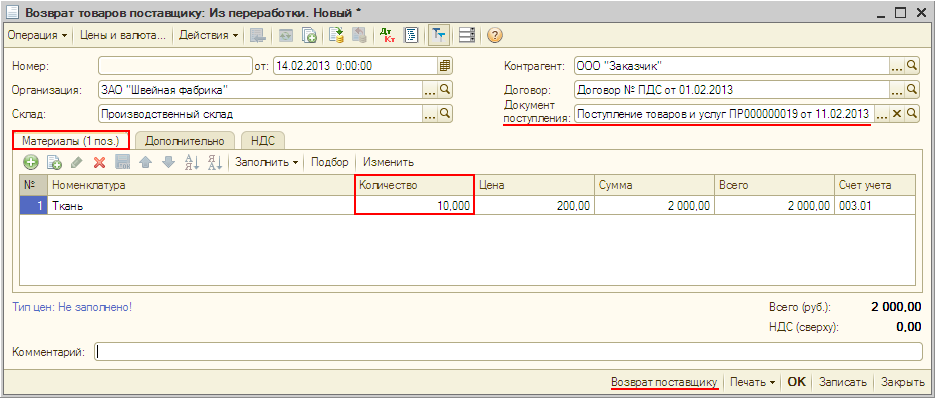

Заполнение закладки "Материалы" документа "Возврат товаров поставщику" (рис. 24):

На закладке "Материалы" вводятся данные по возвращаемым материалам: наименование, количество, цена, общая сумма, а также указывается счет учета, с которого они передаются. Закладка заполняется автоматически, необходимо проверить правильность заполнения полей и отредактировать их.

Рис. 24

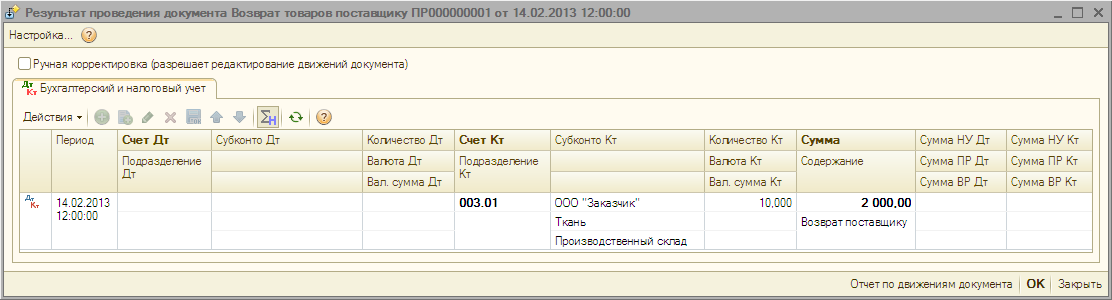

Результат проведения документа "Возврат товаров поставщику" (рис. 25):

Для проведения документа нажмите кнопку Провести ![]() , для просмотра проводок нажмите кнопку Результат проведения документа

, для просмотра проводок нажмите кнопку Результат проведения документа ![]() .

.

Рис. 25

Для контроля движения товарно-материальных ценностей, находящихся на складе, можно воспользоваться отчетомОборотно-сальдовая ведомость по сч. 003.01 "Материалы на складе", сформировав его за необходимый период (рис. 26).

Адрес: г. Тверь, пр-т Чайковского, д. 19а. Схема проезда

Телефон: +7 (4822) 43-28-72

E-mail: info@1c-tver.ru СОФТЕКА - оперативная техподдержка 1С